自2016年11月全面开展住宿业小规模纳税人自开专票后,相继又扩大到鉴证咨询业、建筑业、工业以及信息传输、软件和信息技术服务业等行业以及一般纳税人转登记小规模纳税人都可通过增值税发票管理系统自行开具增值税专用发票。

重点:两个符合

(1)销售额符合(月销售额超过3万或者季销售额超过9万)

(2)行业符合(行业明细参考《国民经济行业分类》、财税〔2016〕36号文 附件1)

自2016年11月4日起,全面开展住宿业小规模纳税人自行开具增值税专用发票试点。月销售额超过3万元(或季销售额超过9万元)的住宿业小规模纳税人提供住宿服务、销售货物或发生其他应税行为,可以通过增值税发票管理新系统自行开具专用发票。

文件依据:

国家税务总局公告〔2016〕69号

自2017年3月1日起,全国范围内月销售额超过3万元(或季销售额超过9万元)的鉴证咨询业增值税小规模纳税人提供认证服务、鉴证服务、咨询服务、销售货物或发生其他增值税应税行为,可以通过增值税发票管理新系统自行开具专用发票。

文件依据:

国家税务总局公告〔2017〕4号

自2017年6月1日起,将建筑业纳入增值税小规模纳税人自行开具增值税专用发票试点范围。月销售额超过3万元(或季销售额超过9万元)的建筑业增值税小规模纳税人提供建筑服务、销售货物或发生其他增值税应税行为,通过增值税发票管理新系统自行开具专用发票。

文件依据:

国家税务总局公告〔2017〕11号

自2018年2月1日起,月销售额超过3万元(或季销售额超过9万元)的工业以及信息传输、软件和信息技术服务业试点增值税小规模纳税人发生增值税应税行为,可以通过增值税发票管理新系统自行开具专用发票。

文件依据:

国家税务总局公告〔2017〕45号

重点:一个前提

转登记日前已作专用发票票种核定

自2018年5月1日起,转登记日前已作增值税专用发票票种核定的,继续通过增值税发票管理系统自行开具增值税专用发票。自转登记日的下期起,发生增值税应税销售行为,应当按照征收率开具增值税发票。

文件依据:

国家税务总局公告〔2018〕18号

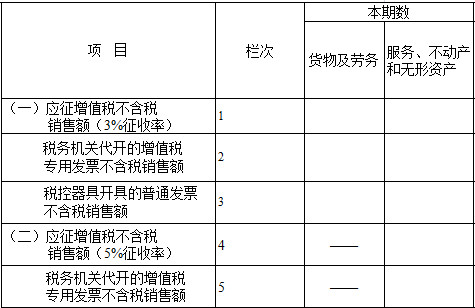

小规模纳税人自行开具增值税专用发票,在规定的纳税申报期内填写增值税纳税申报表时,应将当期开具专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

1.小规模纳税人自开专票如果需要红冲的话,处理流程跟一般纳税人开具红字专用发票一致,也是需要先开出红字信息表,再开红字专用发票。

2.上述试点小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,仍按照有关规定向税务机关申请代开。

「本地服务」东莞代理记账找创源,价格低,服务好,14年工商财税经验,百名会计师助您合理避税,轻松解决各种疑难财税问题。